В начале года я делал обзор на фонды от компании Активо, для чего даже купил пару паев их последнего на тот момент фонда Активо-16. Покупка была достаточно эмоциональная, я ничего не анализировал. Кратко поделюсь, что из этого вышло.

Про фонд Активо-16

Региональный ТРК «Столица» в Ижевске — кажется не лучший выбор, но компания сделала ставку на низкую стоимость квадрата (на 30% дешевле строительства нового) и свои представления о том, как реорганизовать матрицу арендаторов, чтобы повысить доход.

Портфель из якорных и мелких арендаторов: заполненность 84% (более 80 арендаторов, в т.ч. «М-Видео», DNS,»Rich Family», KFC).

Оформление документов не полностью электронное — требуется отправить бумажные оригиналы документов, это конечно хуже, чем полностью удаленная покупка у других популярных фондов, но в целом не напрягает ввиду долгосрочности таких инвестиций.

Планировалось собрать средства за пару месяцев и быстро начать получать возврат инвестиций. Но в реальности вышла задержка (из за своевременно не снятых обременений на стороне продавца).

По датам вышло так:

- 15.02.2021 — 10% от стоимости паев

- 26.04.2021 — 90% от стоимости паев

- 23.07.2021 — подписание ДКП между фондом и продавцом

- 26.08.2021 — передача паев инвесторам

За получившуюся задержку инвесторам дали символический купон на скидку в 1% от покупки одного из будущих фондов. На время простоя, деньги размещались в ОФЗ и принесли символические 0,28%, которые были распределены вместе с первой выплатой.

Уже после покупки, я встречаю в прессе вот такой материал, и появилось ощущение что

зря я купил неглядяэто не стабилизированный объект с понятной долгосрочной прогнозируемой доходностью, а стрессовый актив, требующий серьезных инвестиций в преобразование чтобы выиграть конкуренцию с другими ТЦ в регионе. Мда-с.

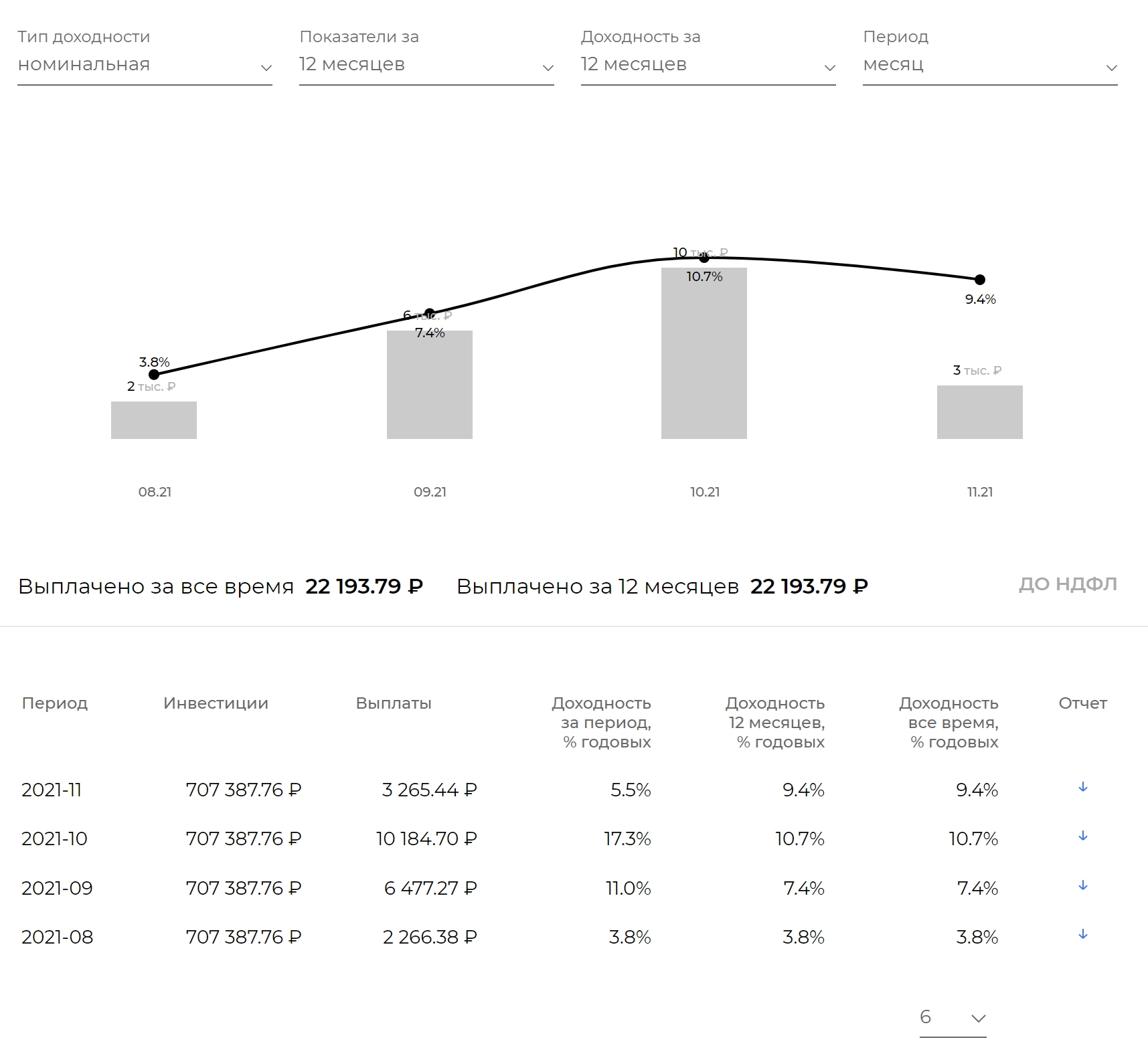

Доходность

Как обычно, я считаю доходность IRR с учетом всех денежных потоков, и учитывая что прошло мало времени — простой в несколько месяцев на старте искажает этот показатель, но объективно отражает, что я получил на текущий момент.

| Дата | Платеж (после НДФЛ) | План (после НДФЛ) | Комментарий |

|---|---|---|---|

| 15.02.2021 | -70739 | 10% от стоимости паев | |

| 26.04.2021 | -636649 | 90% от стоимости паев | |

| 14.09.2021 | 1971 | 0 | выплата |

| 06.10.2021 | 5635 | 2497 | выплата |

| 16.11.2021 | 8861 | 5239 | выплата |

| 15.12.2021 | 2841 | 5239 | выплата |

| 22.12.2021 (сейчас) | 707387 | продажа | |

| IRR | 4,1% |

Вышло что то в районе ОФЗ за тот же период. Ожидаемо, первый год за счет простоя денег — не впечатляет. В следующем году будет разовый возврат НДС, что сгладит среднюю доходность.

Общение с менеджерами

У меня не однозначный опыт — за это время у меня сменилось 3 или 4 менеджера, и в целом, у меня не самое позитивное впечатление. Иногда ответа приходится ждать по 1-2 неделе и напоминать о себе, и особой заинтересованности я не заметил. Возможно это из за того, что для Активо я мелкий инвестор, но у меня есть опыт общения со всеми популярными УК, управляющими ЗПИФ, и я ощущаю большую разницу. Возможно у инвесторов с большим чеком, опыт будет другой.

Отчетность УК — эталон среди всех ЗПИФ

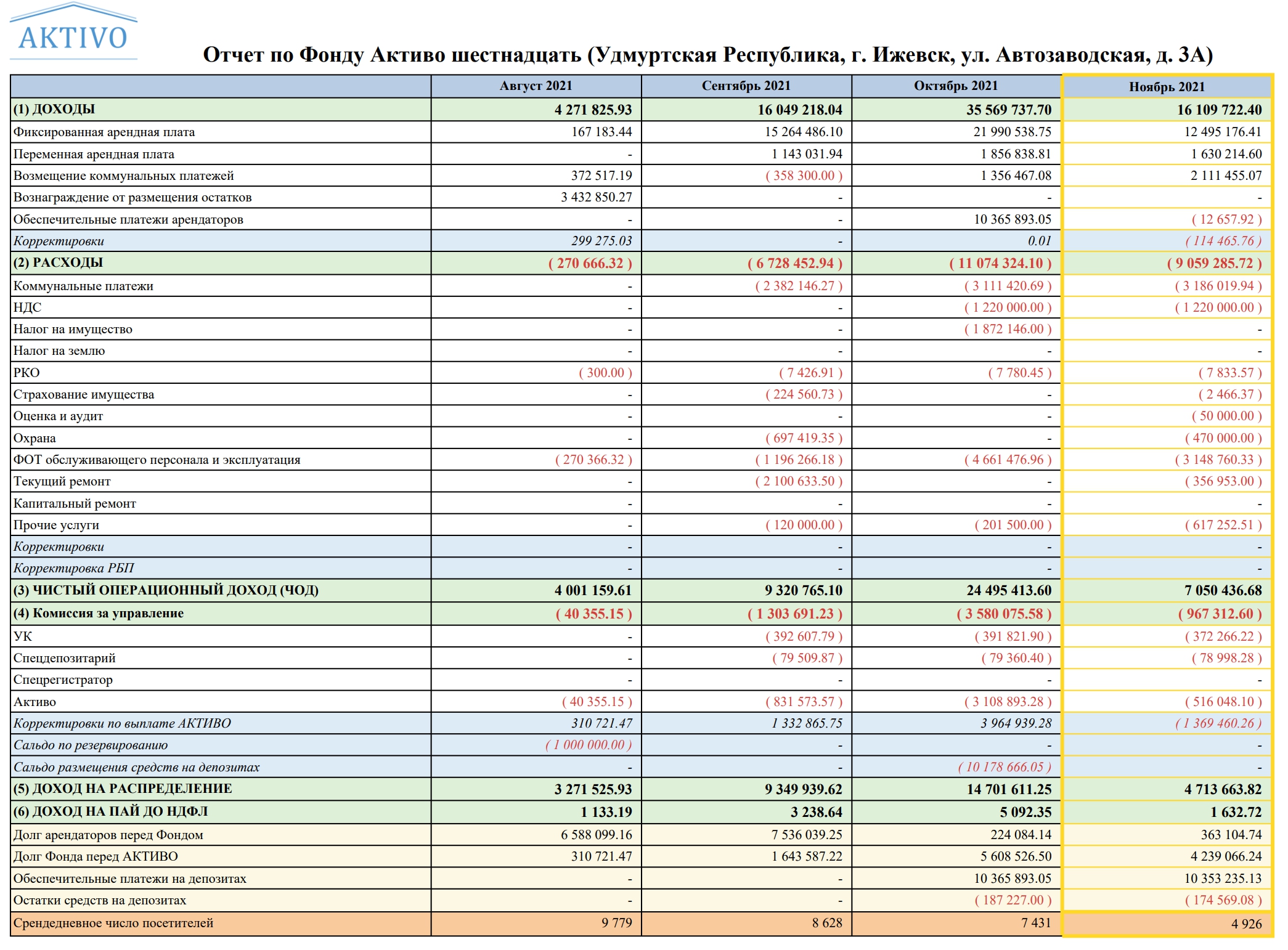

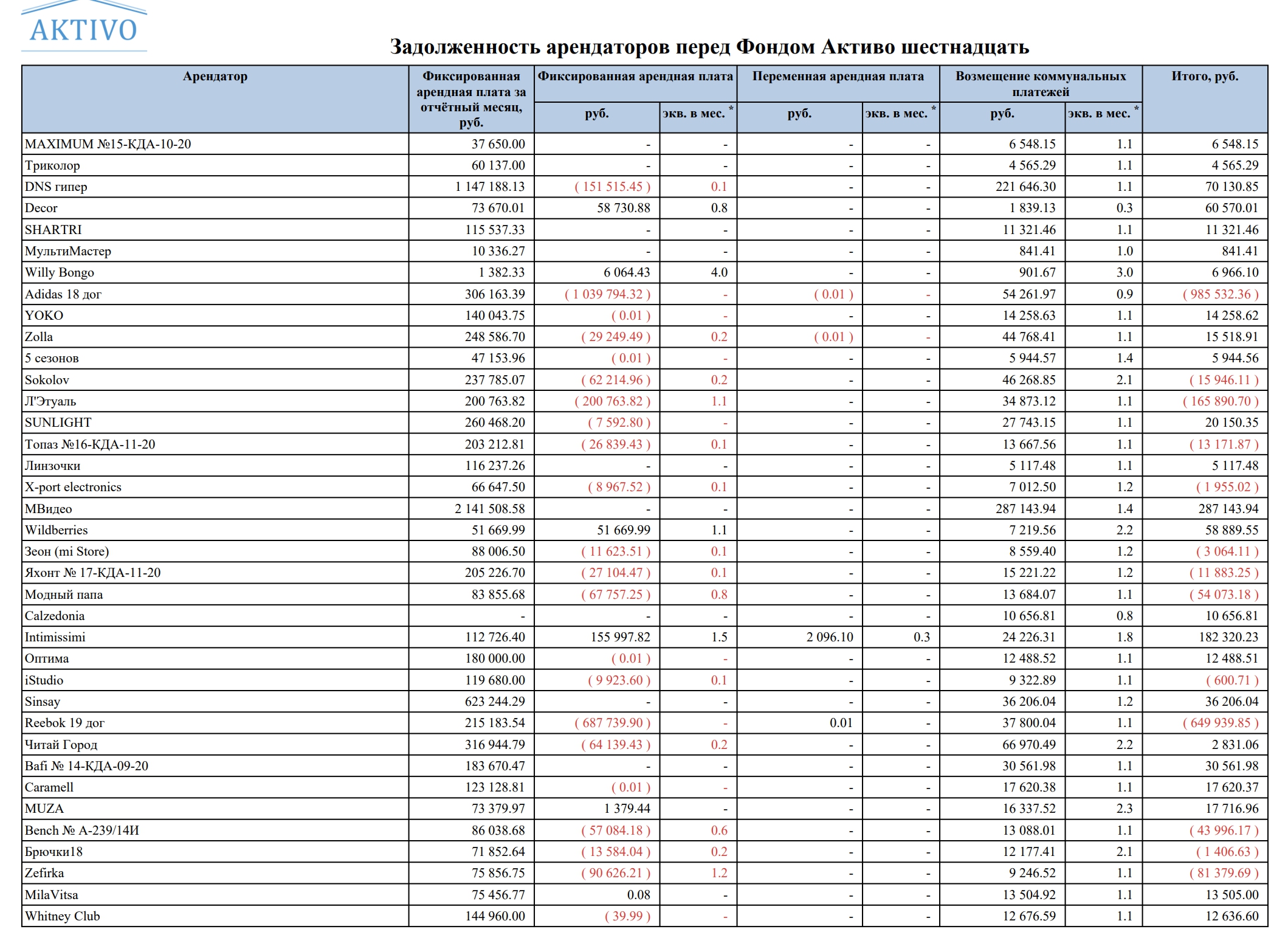

Что больше всего впечатлило — глубина отчетности, которую УК формирует и присылает ежемесячно инвесторам по каждому объекту. Это сильно отличает Активо от большинства других УК, которые раскрывают только то что требует ЦБ (в формате, плохо понятным большинству инвесторов).

Максимальная прозрачность, раскрываются и все денежные потоки P&L с детализацией, и комиссии, и не финансовые метрики — среднесуточное количество посетителей, процент занятых площадей.

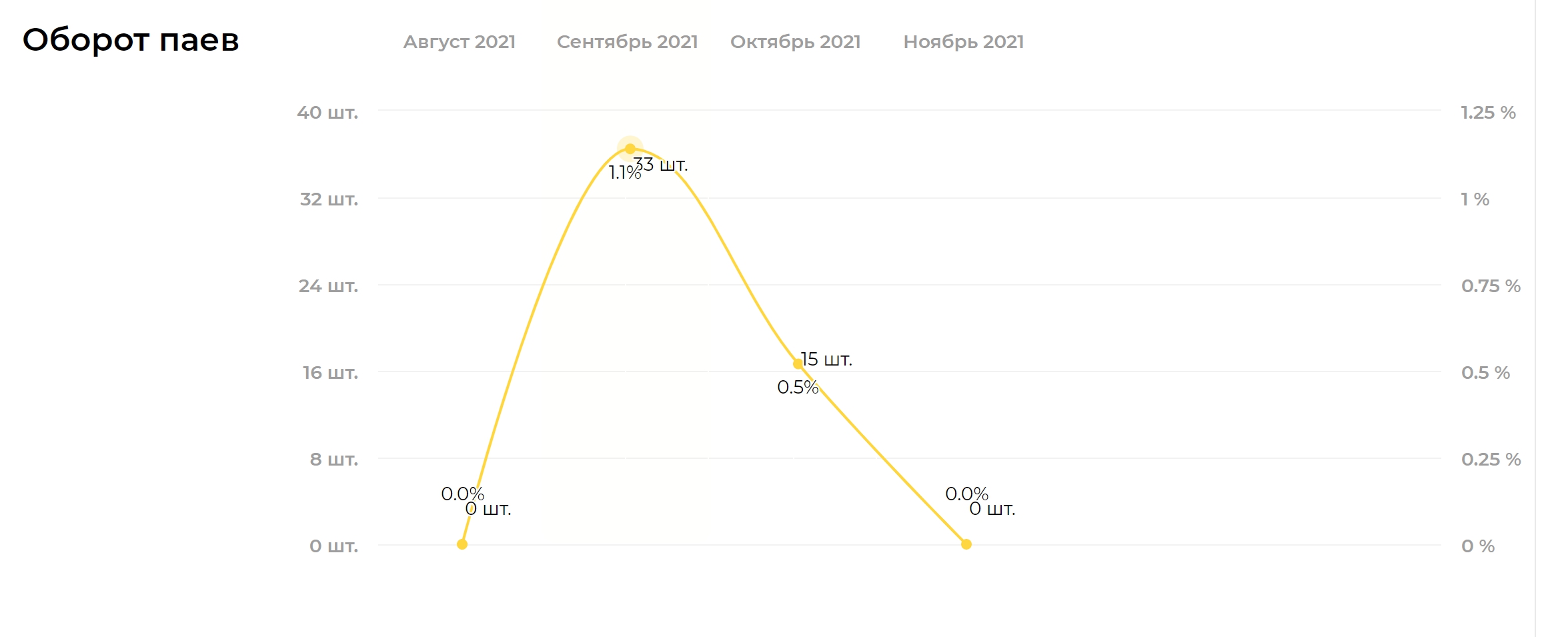

Каждый месяц приходит:

- Краткие данные в ЛК

- Индивидуальный отчет

- Большие сводные отчеты за периоды в неск. кварталов (пример, пример)

Примеры:

Как говориться, почувствуйте разницу.

Я, кстати, писал в пару фондов о том, что стоит подумать о внедрении подобной детализации отчетности перед инвесторами, приводя Активо в пример, но никаких изменений пока не последовало. Пока кажется, что больше усилий на рынке направляется в маркетинг, чем в повышение прозрачности для инвесторов.

При этом обязательная отчетность, раскрываемая УК так же присутствует.

Ожидание — реальность

Попробовал сравнить данные фин.модели, которая предлагалась до момента покупки фонда с реальностью, но пока это оказалось плохой идеей — в модели платежи и расходы равномерные в течение года, а в реальности денежные потоки очень волатильны, и сравнивать будет смысл только на годовом окне.

Локдауны

ТЦ судя по всему осенью получили второй удар из за введения QR-кодов. В отчете видно, что к ноябрю произошло падение посещаемости вдвое с 9 779 среднесуточных до 4 926, немного выросло количество занятой площади с 82% в момент покупки до 84% на конец 3 квартала, просрочка (отсрочка платежей) аренды пока не растет, но растет долг Фонда перед Активо, то есть по сути последняя выплата должна была полностью пойти на погашение этой задолженности а пайщики должны были получить ноль.

Здесь мне не до конца понятно, так как до момента покупки паев я задавал уточняющие вопросы менеджеру, и про заполненность было сказано следующее:

В локдаун были закрыты большая часть арендаторов. Посещаемость падала до 12 тыс. человек в месяц (апрель 2020 г.). Часть арендаторов съехали, но сейчас заселенность объекта 94%. Все скидки, которые были необходимы, чтобы удержать арендаторов, были предоставлены. Финансовые модели составлены с учетом предоставленных скидок.

В настоящий момент посещаемость восстановилась — в декабре было 284 т. человек.

Что не стыкуется с графиком, который сейчас публикуется в отчетах:

В любом случае, у нас на руках значительно больше данных, чем в других ЗПИФН, и это позволяет принимать более осознанные решения, основанные не только на красивых презентациях.

В целом, Активо по прежнему стоит обособленно на рынке коллективных инвестиций в коммерческую недвижимость, и сильно отличается от других:

- Возможностью выбора конкретных объектов недвижимости, для тех, кто хорошо разбирается в рынке (1 фонд — 1 объект)

- Прозрачностью и лучшей ежемесячной отчетностью перед инвесторами

- Неликвидностью (нет и не будет листинга, так как фонды небольшие, много крупных и долгосрочных инвесторов, стаканы будут пустыми и цена, рисуемая единичными сделками, будет только вводить в заблуждение)

- Ориентацией на ТЦ, которым, к сожалению, не очень повезло в последние пару лет, и результаты которых зависят от профессионализма управляющих.

Понятно, что сейчас никому не интересна недвижимость с потенциальной доходностью 8-11%, так как ОФЗ дают 8,5% но я считаю, что это не навсегда, и недвижимость в любом случае имеет преимущества перед fixed income, поэтому буду смотреть, какие объекты Активо будет предлагать в будущем.

А как Вы посчитали текущую цену продажи?

так как цена пая здесь не определена до момента продажи, то определить ее сложно, поэтому я взял цену покупки (хотя при реальной сделке через внутреннюю «биржу» активо, придется заплатить еще 2% от сделки)

Спасибо за обзор. Здорово, что Вы «держите руку на пульсе» и информируете нас.

У них на сайте появился появился фонд Активо-18, кто кто нибудь в курсе, что за объект? https://aktivo.ru/realty

Если я правильно понял, это брони на будущий объект, по рамочным договорам, которые активо предлагает инвесторам. То есть теоретически на эту сумму уже есть желающие инвесторы на любой будущий объект, но с правом отказаться, если объект не понравится)

Спасибо большое за статью! Лично мне вот что непонятно: Как вообще у них функционирует вторичный рынок, если доходность по новым предложениям (в наст. время это Активо 18), всегда выше чем по вторичным? Или вторичный актуален только когда нет текущего предложения?

И как вообще посчитать (прикинуть) будущую доходность, учитывая что точно неизвестно когда объект будет куплен и пайщики начнут получать платежи?

Порог входа на вторичные паи ниже.

Коллеги, хотел бы уточнить по поводу расчета заполненности ТЦ.

Заполненность ТЦ можно считать по: А) заключенным на дату расчета договорам аренды (без включения и с включением киосков), Б) заключенным на дату расчета договорам аренды, по которым арендаторы открыты, т.е. платят полную или почти полную арендную плату и проч. платежи (также без включения и с включением киосков).

Прим.: Киоски очень непостоянный источник дохода, ИП, которые их чаще всего устанавливают, часто съезжают и не отличаются платежной дисциплиной. Киоски нужны, но их я бы удалял из расчета заполненности полностью.

В случае А) процент заполненности будет всегда выше, чем в случае Б). Но в случае А) высокая заполняемость не будет конвертироваться в более высокую выручку, т.к. после заключения договора арендатору необходимо оборудовать помещение под себя (на это уходит в среднем 1/2-6 мес.), а в этот период его платежи арендодателю минимальны.

Имейте это в виду и смотрите в основном на реальный арендный поток (выручку от аренды), поступающий на расчетный счет собственника объекта.