Initial Public Offering (IPO) — процесс перехода компании от частной к публичной. Публичной — значит владеть долей в акционерном капитале компании может любой желающий.

Цели IPO:

- Привлечение акционерного (вместо долгового) капитала для дальнейших инвестиций в развитие

- Возможность первоначальным владельцам компании выйти частично или полностью из компании (в простонародном, «обкешиться»)

- Получить рыночную оценку компании, повысить ликвидность

Первичное размещение может быть как и супер успешным (Zoom, Ozon, Snowflake, Airbnb), так и провальным (UBER, Lyft, Xiaomi итд). Требуется аналитика

IPO-лихорадка прошедшего года мало кого из инвесторов оставила равнодушным. Кто то пребывает в эйфории от результатов, экстраполируя полученные сотни процентов на будущие годовые доходности, и уже решает на что потратит сверхдоходы; кто то убеждает себя, что все это лохотрон и игра в музыкальный стул, и, щеголяя цитатами из книг про кризис 2000х годов, пророчит обвал и общее разочарование. Тем не менее игнорировать этот хайп нельзя, и лично для меня, участие в нем на небольшую сумму никак не противоречит основной концепции долгосрочного накопления капитала в полу-пассивном режиме.

- Какая историческая доходность IPO?

- Минусы прямого участия в IPO

- ЗПИФ «Фонд первичных размещений»: что это такое, стратегия и правила фонда, во что инвестирует?

- Комиссии фонда

- Плюсы фонда

- Аллокация

- Комиссии

- Время

- Налоги и вычеты

- Доступность

- Валюта

- Диверсификация

- Минусы фонда

- Переплата на вторичном рынке

- Очень размытая инвестиционная декларация

- Риск контрагента

- Как определить премию и недооценку

- Как купить паи фонда ЗПИФ ФПР?

- Сравнение с другими фондами ETF на IPO

- FPX — First Trust US Equity Opportunities ETF

- Renaissance IPO ETF

- TIPO (Тинькофф Индекс IPO)

- Мое мнение по фонду ЗПИФ «Фонд первичных размещений»

- Дополнительная информация

- Где смотреть предстоящие IPO

- Хеджирование

Какая историческая доходность IPO?

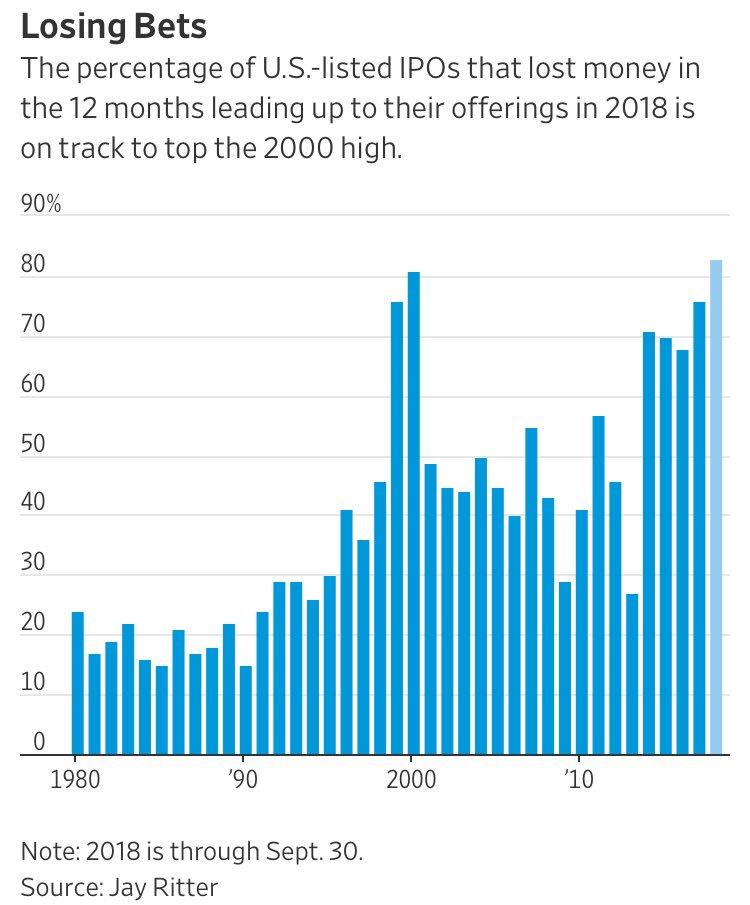

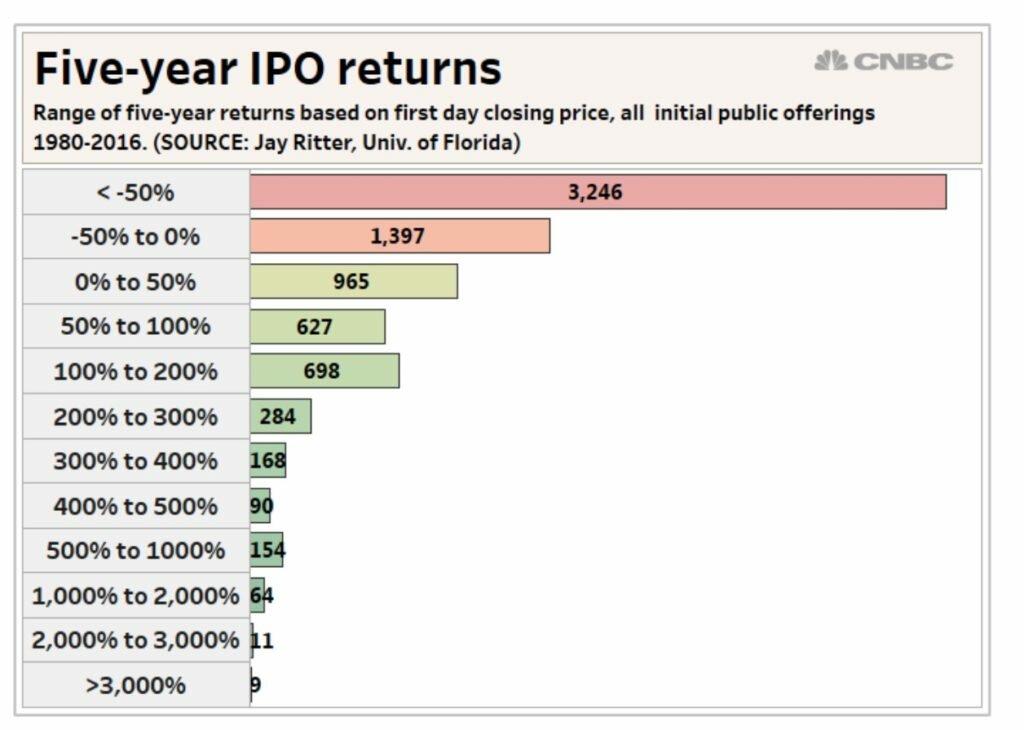

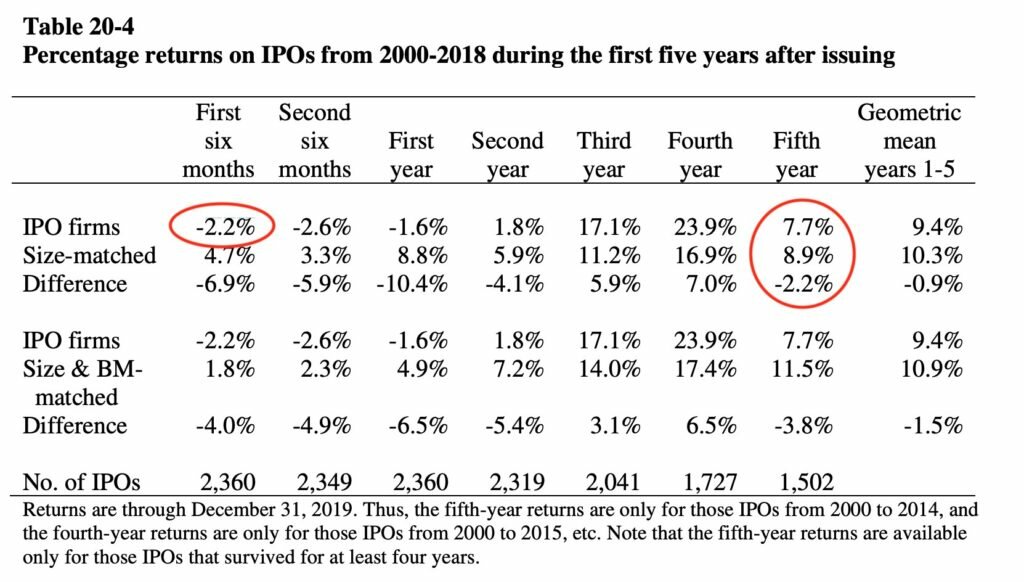

Глядя на супер успешные IPO 2020 года, может показаться, что это золотая жила, и IPO всегда было и будет супер-доходной альтернативой покупки акций на вторичном рынке. Но это не так.

По данным профессора Jay Ritte из University of Florida, все не так радужно:

Более 60% всех первичных размещений за период с 1980 по 2016 год принесли инвесторам убытки на горизонте в 5 лет. В период с 2000 по 2018 год на горизонте 6-ти месяцев инвесторы получили убыток, а на горизонте 5 лет получили прибыль, но все равно проиграли среднему рынку 2,2% в год

Подробные исследования — здесь, если кто то захочет покопаться.

Исторически, участвовать во всех подряд IPO — плохая идея. Но все меняется, когда приходит печатный станок и музыка начинает играть громче.

Варианты участия в IPO:

- Участие напрямую в размещениях

- Покупка фонда, участвующего в размещениях

- Покупка фонда, покупающего компании сразу после IPO на вторичном рынке

- Покупка SPAC (Special Purpose Acquisition Company — венчурные компании, чья единственная деятельность — поиск и слияние с компанией, с целью ее упрощенного выхода на IPO)

Минусы прямого участия в IPO

Прямое участие в IPO размещениях имеет ряд сложностей, которые отталкивают тех, кто хочет поучаствовать на небольшую долю капитала и не хочет тратить на это много времени:

- Необходимость изучать большое количество разных проспектов эмиссии, презентаций от брокеров, пытаясь выделить более перспективные

- Смириться с низкой/нулевой аллокацией или пытаться «прокачивать» свой счет, чтобы повысить аллокацию (усиленно торговать; покупать и держать акции и другие продукты брокера; держать портфель не в виде денег, а в виде бумаг; генерировать повышенную комиссию брокеру; участвовать в как можно большем количестве IPO, даже если Вам это не нужно и так далее)

- Терять на повышенных комиссиях за участие в каждом IPO по сравнению с комиссиями за покупку на вторичном рынке

- В зависимости от брокера, поддерживать условия для получения статуса квалифицированного инвестора, оплачивать специальный тариф с абонентской платой, и так далее)

- Ограниченный набор брокеров, среди которых сомнительные посредники без брокерской лицензии, разные условия по поставке акций, лок-ап периоду, итд.

В качестве альтернативы прямому участию, компания Freedom Finance совместно с УК «Восток-Запад» в 23.07.2020 открыла ЗПИФ «Фонд первичных размещений».

ЗПИФ «Фонд первичных размещений»: что это такое, стратегия и правила фонда, во что инвестирует?

Стратегия простая: фонд инвестирует во все доступные брокеру Freedom Finance IPO, размещая в каждое по 10% от капитала. В зависимости от аллокации, какая то часть средств высвобождается и идет в следующие размещения. Все свободные денежные средства размещаются в высоколиквидные ОФЗ.

То есть фонд не занимается активным управлением, а инвестирует сразу во все доступные IPO у брокера Freedom Finance. Такой подход исключает влияние управляющего на формирование портфеля, но усредняет доходность к средней доходности всех IPO за последние 3 месяца. Частично отбор выполняет сам брокер, так как он дает доступ не ко всем размещением, это и является единственным фильтром при выборе бумаг в портфель.

Через 93 дня после размещения, бумаги продаются фондом, независимо от изменения цены акций. Состав фонда каждый 3 месяца полностью обновляется!

Если доля одной акции превысила порог 13%, то часть акций продается досрочно, снижая долю до 13%. Этот порог динамически изменяемый, на данный момент прописаны такие условия:

- с 1 января 2021 года — 12% СЧА,

- с 1 июля 2021 года — 11% СЧА,

- с 1 января 2022 года — 10% СЧА

Этот порог не распространяется на денежные средства и денежные эквиваленты (ОФЗ), то есть их может быть больше указанного порога.

На текущий момент часть средств фонда уже задействованы в размещении, и покупая фонд, инвестор приобретает уже готовую корзину прошедших IPO компаний в течение предыдущих трех месяцев. Но корзина будет постоянно обновляться — акции, удерживаемые больше 91 дня будут продаваться, и деньги участвовать в новых IPO.

| Название фонда | ЗПИФ Фонд первичных размещений |

|---|---|

| ISIN код | RU000A101NK4 |

| Тикер | FPR (ФПР) на Московской бирже

FIPO (на Санкт-Петербургской бирже, в USD) |

| УК | Восток-Запад |

| Депозитарий | Объединенный специализированный депозитарий |

| Независимый аудитор | Аудит Картель |

| Уровень листинга | 3 уровень, доступен для неквалифицированного инвестора |

| Раскрытие информации | На сайте УК, пункт 11

На сервере раскрытия информации Интерфакс

Лендинг от Freedom Finance |

| Правила фонда | Актуальные на 08.02.2021 |

| Закрытие фонда | 30 ноября 2034 года |

| СЧА фонда | 321 902 069,55 USD (на 04.02.2021) |

Комиссии фонда

- Вознаграждение УК — 1%

- Вознаграждение депозитарию и др. — 2% с учетом НДС

- Прочие расходы — 1% с учетом НДС

Совокупные комиссии — не более 4% от СЧА в год, включены в расчет стоимости пая, инвестор ничего не платит дополнительно к стоимости пая при покупке.

Учитывая величину риска активов покупаемых фондом, такие высокие комиссии вносят мизерный вклад в конечный результат инвестора и являются реально низкими.

Плюсы фонда

Аллокация

Фонд получает значительно более высокую аллокацию (процент удовлетворения заявки) по сравнению с инвестициями напрямую в IPO. Особоенно это заметно, если Ваш капитал небольшой и у Вас нет возможности «прокачивать» свой счет, повышая аллокацию.

Комиссии

При участии напрямую, Вы платите брокеру 3-5% за одну заявку, и если, повторяя стратегию фонда, продаете свои бумаги сразу по истечении 3 месяцев, то из за большого числа заявок, годовые комиссии составят 12-20% от проинвестированных средств. Фонд же берет ~4% в год от СЧА, и в эту сумму включены все внутренние расходы на совершение сделок.

Время

Огромная экономия времени, которая оправдана в случае, если Вы просто хотите поучаствовать в «IPO-лихорадке» на небольшую часть портфеля

Налоги и вычеты

Фонд не платит НДФЛ с продажи активов. Инвестор в фонд платит налог только при продаже фонда, как и в случае с обычной акцией или любым другим фондом, ETF.

При этом как и на любой торгуемый на организованном рынке фонд, действуют все льготы — льгота на долгосрочное владение (ЛДВ) за удержание фонда более 3х лет, или вычеты по ИИС (фонд можно покупать на ИИС счете).

Доступность

Фонд можно купить через любого российского брокера, что значительно проще, чем самостоятельное участие в IPO через ограниченное число брокеров.

Порог входа на порядок ниже, чем при самостоятельном участии. На данный момент 1 лот ЗПИФа стоит ~3000р, в то время как самостоятельное участие требует капитала тысячи или десятки тысяч долларов.

Валюта

Активы внутри фонда и сам фонд номинированы в USD, хотя торгуется фонд в рублях. Это защищает инвестора от девальвации национальной валюты.

Диверсификация

Участие сразу во всех доступных IPO

Минусы фонда

Переплата на вторичном рынке

Расхождение биржевой, рыночной цены с ценой активов внутри фонда. Это может быть как премия (переплата) к активам фонда, так и дисконт (недооценка). Сейчас, пока спрос ажиотажный — фонд торгуется с премией 10-20% к цене активов. Теоретически расхождение рыночной цены с расчетной должен устранять маркетмейкер, он собственно на этом и зарабатывает, но ввиду специфики активов внутри фонда, его возможности, как я понимаю, ограничены, или же маркет мейкер хочет больше зарабатывать на этой премии, не стараясь сужать спрэд, пока спрос высокий.

Очень размытая инвестиционная декларация

Если прочитать правила фонда, то может насторожить крайне широкий список инструментов, в которые фонд может инвестировать средства пайщиков.

Среди них:

- Фьючерсы и опционы

- паи (акции) иностранных инвестиционных фондов

- акции и депозитарные расписки российских ииностранных акционерных обществ

- долговые инструменты (ОФЗ, муни, корпораты, иностранные бонды, ипотечные сертификаты)

- Обезличенные металлические счета (требования к кредитной организации выплатить денежный эквивалент драгоценных металлов по текущему курсу)

- права требования из договоров, заключенных для целей доверительного управления в отношении всех указанных активов — как раз похоже на договор связанный с участием в IPO и так далее.

Правила описаны очень сложно и рядовому инвестору сложно, прочитав их, убедиться, что фонд ограничен в своих правах только инвестициями в декларируемые IPO. Возможно, это вынужденная мера, чтобы подобные инвестиции в IPO было возможным упаковать в ЗПИФ с соблюдением законодательства и требований регулятора, но все же надо иметь что свобода распоряжаться средствами пайщиков у УК максимальная.

Риск контрагента

Многие указывают на то, что все «акции» купленные на IPO через Фридом Финанс — на самом деле не акции, а форвардные контракты — обязательства брокера поставить акции по окончанию лока-ап периода. Если в течение этого периода брокер окажется неплатежеспособен, клиент несет риск потери активов, в отличие от обычных акций, покупаемых на организованном рынке, и записанных в депозитарии.

Но при попытке проверить этот факт, я не нашел подтверждений в документах, а техподдержка ИК «фридом финанс» заверила меня, что с первого дня поставляются акции, и что это можно подтвердить, запросив отчет брокера, в котором свежепоставленные акции будут в разделе «3.1 Ценные Бумаги за отчетный период». А форварды будут в разделе «3.3 Внебиржевые производные финансовые инструменты за отчетный период».

Если действительно до окончания лок-апа, фонд держит форварды вместо акций, то так как фонд вообще не держит бумаги дольше лок-ап периода, то по факту в составе фонда всегда находятся только форвардные контракты, и имущество такого фонда полностью разделяет риск банкротства брокера.

Еще раз открыл отчетность фонда, там действительно фигурируют акции а не производные инструменты, то есть этот риск сейчас отсутствует.

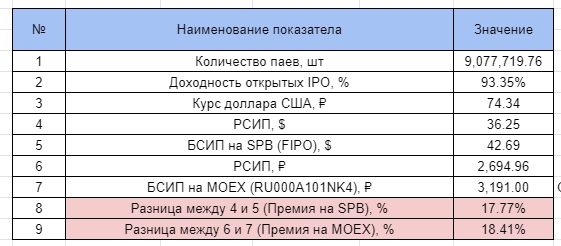

Как определить премию и недооценку

Для этого нужно знать расчетную цену пая на текущий момент — стоимость всех активов фонда, деленное на количество выданных паев. С отставанием эта информация публикуется на сайте УК, в разделе раскрытия информации. Можно сравнить ее с текущей рыночной ценой на бирже самостоятельно.

В реальном времени, эту разницу пытаются посчитать энтузиасты фонда, создав вот такую таблицу, в которой примерно подсчитывается текущая расчетная цена в рублях и долларах, и сравнивается с биржевой ценой. Как итог — можно примерно видеть премию/дисконт перед принятием решения о покупке.

Полагаю что при переходе рынка IPO к депрессии, будет наблюдаться обратная ситуация — дисконт, таким образом, желающие «выскочить» на падении, будут продавать паи дешевле стоимости активов фонда.

Как купить паи фонда ЗПИФ ФПР?

Купить можно у любого брокера, дающего доступ к Московской, Санкт-Петербургской, Казахстанской бирже. Например через: Сбербанк брокер, Альфа-Директ, Открытие, ВТБ, Финам, БКС, Фридом Финанс.

Исключение составляет брокер Тинькофф, вероятно из за наличия конкурирующего фонда.

Для этого достаточно ввести в поиск тикеры:

- ЗПИФ ФПР или FPR для покупки на мосбирже

- FIPO, для покупки в долларах на СПБ

- или ISIN: RU000A101NK4

Комиссия при покупке на бирже — обычная биржевая у Вашего брокера. При покупке на СПБ как правило комиссии Выше, поэтому лучше покупать на Московской бирже, в рублях. И ликвидность в рублях выше.

Так же можно участвовать напрямую в допэмиссии паев фонда, таким образом можно не платить премию в 5-20% покупая паи на вторичном рынке. Для этого нужно подать заявление в УК на участие в допэмиссии в указанные сроки. О допэмиссии фонд обязан предупреждать заранее, необходимо следить за документам на сайте УК. Или можно договориться с менеджером, чтобы он сообщил о начале периода выдачи доп.паев.

Сравнение с другими фондами ETF на IPO

Все остальные фонды и ETF предлагающих участие в IPO, в отличие от ЗПИФ ФПР, на самом деле не предлагают участие в первичном размещении, а покупают акции уже после размещения на вторичном рынке (по цене выше или ниже цены размещения), и в этом состоит их главный недостаток — они не являются прямым аналогом самостоятельным инвестициям в IPO.

Посмотрим основные ETF на IPO, которые доступны к покупке.

| Тикер | УК | Биржа | Год основания | СЧА, млн $ | Средняя годовая доходность | Комиссия управляющего (Expense Ratio) |

|---|---|---|---|---|---|---|

| ЗПИФ ФПР | Восток-Запад | MOEX SPBex Kase |

2020 | 321 | 699.59% (экстраполяция в пересчете на годовые) | < 4% |

| FPX | First Trust | NYSE | 2006 | 2 087 | 13.52% | 0.58% |

| IPO | Renaissance Capital | NYSE | 2013 | 929 | 19.29% | 0.60% |

| TIPO (Тинькофф Индекс IPO) | Тинькофф Капитал | MOEX | 2020 | 11 | 25% (получена бектестом индекса, не учитывает комиссии) | 0.99% |

FPX — First Trust US Equity Opportunities ETF

- покупает акции на 6-й торговый день после IPO, а продает на 1000-й день,

- ручной отбор акций по заданным фильтрам

- акции взвешены по капитализации

Renaissance IPO ETF

- покупает акции на 6-й торговый день или после публикации первого квартального отчета; продает через 2 года,

- акции взвешены по капитализации

TIPO (Тинькофф Индекс IPO)

- покупает после окончания Lock Up периода и удерживает до момента включения в индексы: S&P 500, Russel 1000 или NASDAQ-100 или по истечению 2х лет

Как видимо из особенностей работы фондов, они не являются конкурентами рассматриваемому фонду от Фридом Финанс. Есть еще ряд подобных ETF, отличающихся только географией, и суть у них та же.

Но всех их объединяет одно:

Вся IPO-магия произошла в последний год! 15 лет до этого старейший фонд лишь слегка обыгрывал S&P500. Многие обратили внимание на IPO уже после того как безумный рост состоялся. Продолжится ли он в будущем? Большой вопрос.

Мое мнение по фонду ЗПИФ «Фонд первичных размещений»

Удивительно, но это единственный и лучший способ в мире поучаствовать в МММ IPO-лихорадке в максимально пассивном режиме. У фонда есть и плюсы и минусы, но ввиду отсутствия альтернатив и больших ограничений у самостоятельного участия, он является единственным выбором. Для себя я вижу смысл участвовать только спекулятивно, на короткое время и не рассматривать данный фонд к покупке в пенсионный долгосрочный портфель.

Сам я участвую на незначительную для портфеля сумму, я это называю «гомеопатическая покупка». Вроде и не рискуешь основным портфелем — но немного хайпа все равно ловишь и перестаешь сожалеть об упущенной возможности.

В заключении, хочу привести цитату из книги Говарда Макса «О самом важном» рассказывающую о пузыре доткомов, и как никогда хорошо описывающую то, что происходит сейчас.

«Первоначальные публичные размещения технологических акций приводили к тому, что в день выхода на биржу акции дорожали на десятки, порой даже на сотни процентов. Конечно, они выглядели очень привлекательно. Первичное публичное размещение стало настоящей манией.

С точки зрения психологии особенно поразительно именно то, что происходило с первичными размещениями. Все выглядело примерно так: ваш сосед по офису рассказывает, что участвует в каком-нибудь IPO. Вы спрашиваете, чем занимается эта компания. Он отвечает, что не знает, но его брокер сказал, что в день выпуска цена этих акций удвоится. Вы говорите, что это смешно. Через неделю он рассказывает, что стоимость не удвоилась – она утроилась! И он по-прежнему не знает, чем эти люди занимаются. Еще немного – и устоять уже трудно. Вы понимаете, что все это бессмысленно, но надо же что-то делать, чтобы не выглядеть глупцом. Поэтому вы инвестируете в несколько сотен акций в следующем IPO, представляя яркий пример капитуляции, а костер разгорается сильнее от притока таких же, как вы, новообращенных»

Подумайте лишний раз, почему Вас так привлекают IPO, нужно ли оно Вам, и готовы ли Вы оказаться тем, кому не хватит стула в детской игре, когда музыка закончит играть?

Дополнительная информация

Где смотреть предстоящие IPO

Календарь IPO, которые будут доступны у брокера Freedom Finance, и в которые будет инвестировать фонд ФПР — на сайте брокера.

Календарь ВСЕХ предстоящих IPO всегда можно посмотреть на сайте биржы Nasdaq, или по всем биржам на сайте Yahoo Finance

Хеджирование

Так фонд продает бумаги только спустя 3 месяца, то возможно Вы захотите продать какие то бумаги раньше. Это можно сделать самостоятельно путем открытия короткой позиции на другом брокере по акции, которую Вы держите через фонд (можно посмотреть долю этой акции в расчете на 1 пай, и продать в нужном количестве) и удерживать шорт до момента пока эту бумагу не продаст сам фонд.

На все это дело можно посмотреть немного под другим углом.

У меня (да и думаю у всех) бывают приступы жадности — смотришь на что-то хайповое (тесла, биткоин, ипо и т.п.), думаешь — ну вот взлетает ракета, а я не в ней, как так — взлетает ведь, тут все интересно, а я просто покупаю индекс в долгосрок, 5% реальной доходности, скука…

Для борьбы с этим я покупаю такие вещи на 5-10 тыс. руб. — ну вроде как поучастовал, жадность утолил, интерес тоже, все норм, потерять такие суммы не очень жалко)) И так и этот фонд — для борьбы с приступами жадности это просто отличный инструмент, главное использовать его дозировано, чудес ведь не бывает: высокая доходность=высокий риск

Да, с такой целью и использую. Психотерапия 🙂

Но ведь народ продает квартиры и покупает на все этот фонд, ведь он всегда растет и тут 700 годовых.. вот только что на канале о таком случае написали, а сколько таких всего 🙁

Иногда мне кажется, что на сдачу они чем-то запрещённым приторговывают)

Зашел в фонд осенью на 20% портфеля по 2100, потом по 2900 поднял долю до 40%. Считаю, что создав в противовес консервативных активов на 30% от стоимости хайпа, и ежемесячно выравнивая доли в портфеле, можно пробовать с головой войти в этот хайп) Всё ж в самом активе есть ~40% подушка из ОФЗ и фонд часто выходит в кэш, фиксируя прибыль, но высокая (как читал, двойная) бетта к рынку вынуждает страховаться всеми возможными подушками, которые можно будет бросит в топку на глобальной просадке)

Я еще смеялся над подругой, которая вложилась в оффшорный скам-проект с 2% ежемесячной доходностью, а тут просто торговля веществами и рабами в одном)

ключевое слово «можно попробовать с головой». Так можно рассуждать если речь идет не существенном для жизни портфеле. Но если речь о капитале заработанным за всю жизнь, то допустить риск полной потери 40% капитала — не самое здравое решение 🙂

Бета — не очень полезный показатель, сегодня она одна, завтра другая, смотря за какой период считать. И я уверен, при падении рынков, бета будет не то чтобы двойная а десятикратная, то есть падать такие активы будут с ускорением к рынку)

Но само собой, у каждого своя склонность к риску, и вообще жизненная ситуация. Если уверен что в случае потери, без проблем заработаешь новый капитал в разы больше — то вообще нет причин не участвовать)

Согласен, тут надо уточнить, что ежемесячное пополнение еще пока достаточно велико и портфель небольшой, поэтому риск максимальный и ожидания тоже. Всё ж тут реальный бизнес внутри, а не хайп-проект или крипта)

Не знаю, зачем вообще упомянул бетту, в фондах ее точно не померить, да и она постоянно меняется. Но то что на падающем рынке деньги из IPO будут выводиться и после lockup останутся одни крохи от активов, тут не поспорить)

в таком случае да, можно больше риска)

Остался только один вопрос: Покупать сейчас или ждать вот этого:

«Полагаю что при переходе рынка IPO к депрессии, будет наблюдаться обратная ситуация — дисконт, таким образом, желающие «выскочить» на падении, будут продавать паи дешевле стоимости активов фонда.»

Каким образом странная компания из СНГ получает доступ ко всем IPO и аллокацию гораздо больше чем доступно через любого другого мирового брокера?

Что за локап период 3 месяца? Какую природу он имеет, почему его нет у других брокеров?

Премия в 20% показывает что нечистая на руку управляющая компания зарабатывает 20% на каждой продаже фонда?))

А выкупать обратно будет за -20% т.е. с получаем схему понци.

Риторические вопросы которые иллюстрируют мой скепсис к фридом

Каким образом получает доступ?

У них доступа нет. Они сотрудничают с крупными американскими фондами. С Фридома деньги, с американцев акции.

Что за локап период 3 месяца?

По договорённости с крупным американским фондом, они не продают акции первые 3 месяца. За это они получают доступ к кормушке и неплохую аллокацию.

Премия в 20% показывает что нечистая на руку управляющая компания зарабатывает 20% на каждой продаже фонда?

Нет. УК работает с СЧА, то есть реальной стоимость активов. То что кто-то сделал премию в 20+% на бирже отношения к УК не имеет.

У меня здесь вопрос скорее к ММу, и объяснения Турлова, о том, что это не его работа мне совсем не нравятся.